自己資金 あなたは住宅に使いますか? | スタッフブログ

みなさん こんにちは!

多治見市・可児市で注文住宅を施工しております、ひかりハウジングの伊藤と申します。

いかがお過ごしでしょうか?

さて今回は、ファイナンシャルプランナーとして、また主婦としての目線から、

『自己資金 あなたは住宅に使いますか?』というテーマでお話していきたいと思います。

まず誰しも起こりうること、万が一の事態 を想定してみてください。

それは、家の購入に関係なく誰しも起こりうることです。

例えば、以下のようなことが想定されるのではないでしょうか?

- 病気やケガで働けない期間が発生した。

- 子どもの学費が急に必要になった。(国公立の想定が私立になった等)

- 病気により入院期間が発生した。

このような時に一番困ることは、手元に預金が全くないということです。

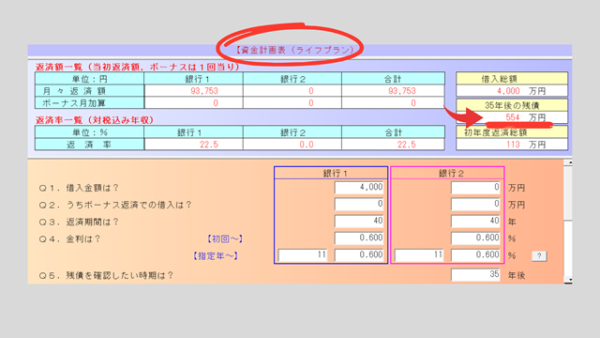

仮に、自己資金500万円を保有し、4,000万円の住宅計画を行った場合、

①自己資金を使わず4,000万円住宅ローン借入し預金残高500万円

②自己資金500万円+3,500万円住宅ローン借入し預金残高0円

この二つを比較して、万が一に強いのはどちらだと思いますか?

お分かりですね?

①です!!

何か急にお金が必要になった時に一番怖いのは、手元預金がないことです。

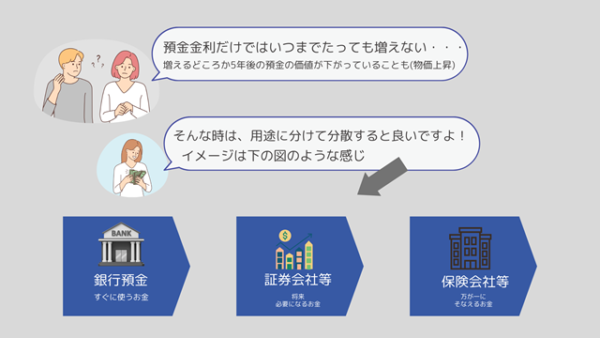

そこで、お金の分類について簡単に図にまとめました。

万が一に備え、銀行預金。

そして将来に備え新NISAなどの投資商品。

入院や死亡に備え保険商品などその他の用途もありますが、この図は一例として参考にしていただけたらと思います。

そして、何が一番重要かといいますと、どのような時もバランスではないでしょうか?

そして将来設計です。

退職時の住宅ローン残高を予測して、その残高以上の資金を計画的に用意していくことが

大切です。

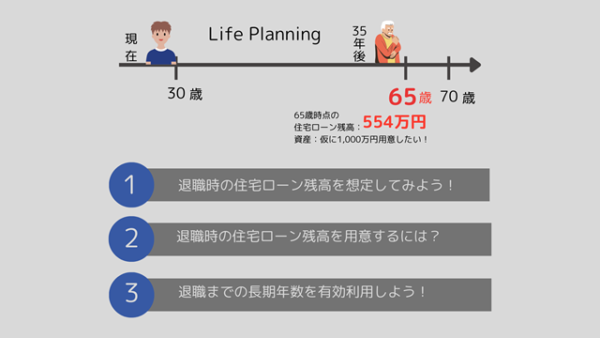

例えば、現在30歳で35年後は退職年齢の65歳です。

4,000万円を金利0.6%で40年返済した場合の65歳残高は、554万円です。

この退職までの35年をただ単に住宅ローン返済の時間にするのではなく、最低でも554万円を貯めていくことを推奨します。

借入時の年齢から退職までの年齢を逆算して、少しでも将来のお金の準備をしていくと良いですね!

どのようにしていけば、必要な資金に近づくと思いますか?

毎月少額でも構いません。コツコツ積立です。

「時間を味方につける!」です。

そして預金だけでは目標まで到達できません。

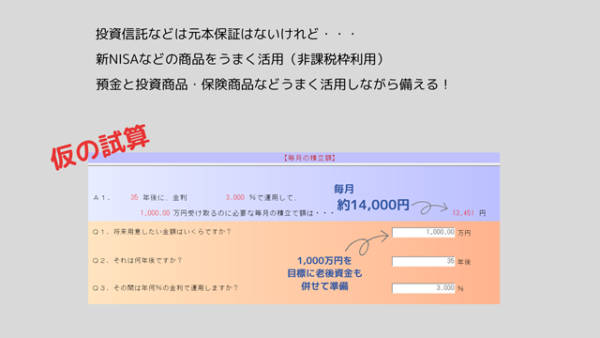

最近制度変更があった、「新NISA」などを併用していくと良いと思います。

もちろん、銀行預金のような元本保証は「新NISA」にはありません。

ただ、できるだけリスクの低い商品を選びながらドルコスト平均法で増やしていくとどのようになるのか参考にまとめました。

3%で35年、毎月約14,000円の積立で1,000万円になります。

この3%は投資信託などの一般的なパーセントになります。

増えることも減ることもあります。

今回は、様々な視点からお金についてみてきました。

避けては通れないお金の話しです。

やはり手元預金を枯渇させないために、特に現在の低金利住宅ローンを利用することが良いのではないかと思います。

手元に預金があれば、どのような場合にも対応可能です。

万が一の金利上昇に備えることもできます。

不測の事態に備えることもできます。

将来の資産形成のための資金に充当も可能です。

選択肢を増やしておくことはどのような場合にも臨機応変に対応できるため強いと思います。

住宅ローン借入金利が低い今だからこそ手元資金は残して、できるだけ将来のために増やしていけるようにしていきましょう!

借入後も繰上げ返済するのではなく、手元資金とうまく調整しながら返済していくことが大切です。

このお話に興味を持っていただけた方もそうでない方も住宅を計画されたのであれば、ぜひ「無料相談会」をご利用くださいませ。

将来設計をともに考え、楽しくお家づくりをしていきませんか?

ご予約お待ちしております。