日銀マイナス金利解除 気になる住宅ローン金利は? | スタッフブログ

みなさん こんにちは!

多治見市、可児市で注文住宅を施工しております、ひかりハウジングの伊藤です。

日銀(日本銀行)が17年ぶりにマイナス金利解除を発表しました。

そこで今回はファイナンシャルプランナーとして今後の経済について、わかりやすくお話ししていこうと思います。

まずはマイナス金利について振り返っていきましょう。

マイナス金利とは?

簡単に表現すると、民間金融機関が日銀にお金を預ける(当座預金)と手数料が発生して損をしてしまうことです。

日銀は「銀行の銀行」という言葉を聞いたことがありませんか?

一般的に民間金融機関は、資金決済のために日銀に預金を預ける必要があります。

私たちが普段、地元の銀行に預金を預けていることと同じです。

民間金融機関 → 日銀

私たち → 民間金融機関

以前は、日銀に預金を預けることで銀行は利ザヤを得ることができていました。

マイナス金利導入後は、銀行が日銀に預けても金利がつかない、マイナスですから預けると逆にお金を払わないといけなくなったわけです。

そうすると民間金融機関はどうするでしょうか?

日銀に預けて余分にお金を払うくらいなら、民間企業や個人消費者への融資を増やして利益を得たほうがよくなります。

マイナス金利はお金を流通させるための景気対策といえます。

景気が良くなれば、デフレ脱却となり、物の価値の低下を防ぐことにもなります。

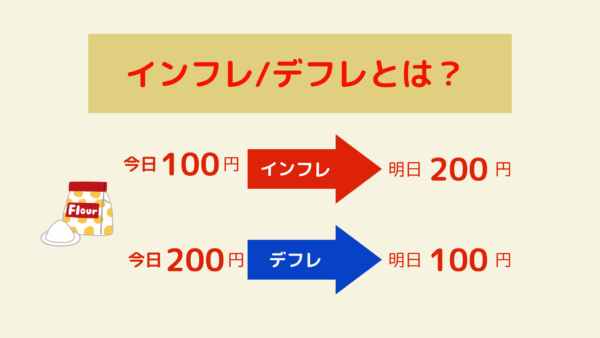

デフレとは、物やサービスなどの値段が継続的に下がることを言います。

結果、賃金も上がらず、賃金が上がらないことで物が売れなくなるため、景気もよくならない悪循環の状態です。

マイナス金利導入の背景には、デフレ傾向が続いたことがあります。

教科書通りであれば、円の価値が低いわけですから、円を売ってドルを買う動きとなるはずでした。

なかなか教科書通りにはならないのが経済です。

円高になったことも過去にありました。

そんな中、アメリカ経済は、トランプ氏の政策期待より、アメリカ利上げに期待が高まりアメリカと日本の金利差がどんどん拡大していきました。

ここからは、別の角度の為替からみていきます。

最近の傾向として、円安続きですが、151円台になっていますね!!

まず、円高や円安の意味を確認しましょう。

1ドルが150円から130円になると、これは円高になっているといえます。

1ドル150円払わないと買えなかったものが130円で買えるようになった。つまり円の価値が上がったからなのですね。

例えば、アメリカと日本の為替についてもう少し詳しくみていくと、

金利と為替から

金利の低い国の通貨が売られる 日本

金利の高い国の通貨が買われる アメリカ

安い円を売って、価値の高いドルで運用しようとするこれが円安/ドル高です。

この金利差が続くと、輸入大国の日本では物の値段が上がるわけですね。

日米金利差拡大です。

円高になると、輸入価格が下がります。

日本政府としては、デフレを脱却して、消費者物価指数2%達成したことで、次のステップとしては、逆に日米の金利差拡大を防ぎたい、インフレを抑制したいわけです。

これ以上の物価上昇を抑えることが必要と判断したことも、マイナス金利解除の要因です。

その他、大手企業の賃上げ交渉もうまくいっており、物価だけでなく賃金が上がったことで、循環が良くなっていると判断したようですね。

マイナス金利を解除すれば、金利はマイナスから元の状態に戻ります。

円の金利が高くなれば、アメリカとの金利格差も縮まります。

円を買ってドルを売る動きとなれば、

円高になる。アメリカの金利は鈍化しており、今が金利差を少なくするチャンスと判断したのでしょう。

そうすれば、今のような過度な円安がおさまり、物価上昇も抑えられるということです。

そして今後の経済で気になるところの

預金金利については、 一時的かもしれないですが、少しずつ上がっていくかもしれません。現に、三菱UFJ銀行や三井住友銀行は預金金利を引き上げると発表しています。

今後の住宅ローン金利については、大きく上がるような説明を銀行からは受けていません。

ただ、ゆくゆくは上がっていくことも想定されます。

これから、住宅ローンを組む際に、

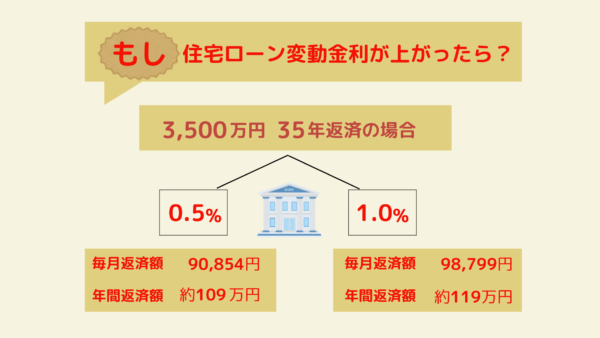

例えば、短期金利に連動する変動金利について、

変動金利が0.5%から1%に上がった場合、

3500万円 0,5% 35年 90,854 年間約109万円

3500万円 1% 35年 98,799 年間約119万円

年間で10万円返済額が増える結果になります。

最後になりますが、マイナス金利解除によって、住宅ローン金利が将来的に上がっていく可能性は出てきましたが、今のところすぐに大きく上がることはなさそうです。

そのような現状を踏まえながら経済の動向を確かめつつ、お家づくりのタイミングを検討していかれると良いと思います。

今回は、経済の話しが長くなってしまいましたが、一緒にお伝えした方が良いと考えこのような内容になりました。

もっと詳しく知りたい方は、ぜひ「無料相談会」をご利用ください。

お待ちしております。